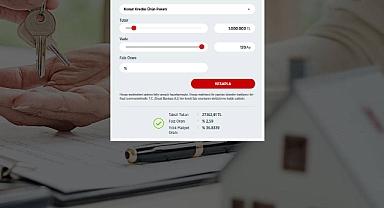

Konut kredisi faizleri inmedi. Krediye erişmek isteyenler için ise yeni bir kolaylık getirildi.. 2025 yılı itibariyle bugünden geçerli olmak üzere konut kredisi kullanımında şube zorunluluğu resmen kaldırıldı.Ev sahibi olmak isteyenlerin düşük bir kısmı tarafından kullanılan konut kredisi için kritik düzenleme 2024 yılının son günü Resmi Gazete ile duyuruldu. 1 Ocak 2025 itibariyle yürürlüğe giren konut kredisi kullanımında şube zorunluluğu resmi olarak kaldırıldı. Tüketici, online olarak bankaların internet şubeleri üzerinden cebine en uygun konut kredisini şubeye gitmeksizin kullanabilecek.Konut kredisi kullanmak isteyenler için büyük kolaylık sağlayacak olan bu karar, Tüketicinin Korunması Hakkında Kanun'da ekimde yürürlüğe giren düzenlemelere uyum amaçlandı. Tüketicilere yönelik finansal hizmet sunumunda dijital dönüşümü hızlandıracak adımlar atıldı.

Düzenlemelerle birlikte konut kredilerinin şubeye gitme ve ıslak imza zorunluluğu olmadan uzaktan iletişim araçlarıyla elektronik ortamda kullanılması mümkün kılındı. Yürürlüğe giren değişikliklerle birlikte hem bireysel ihtiyaç hem de konut kredilerinde geçmişte yazılı olarak başvuru yapmayı gerektiren krediye bağlı bazı işlemlerin uzaktan iletişim araçlarıyla yapılabilmesi sağlandı.Ticaret Bakanlığından:FİNANSAL HİZMETLERE İLİŞKİN MESAFELİ SÖZLEŞMELER YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİKMADDE 1- 31/1/2015 tarihli ve 29253 sayılı Resmî Gazete’de yayımlanan Finansal Hizmetlere İlişkin Mesafeli Sözleşmeler Yönetmeliğinin 2 nci maddesinin dördüncü fıkrasında yer alan “tüketici kredisi” ibaresinden sonra gelmek üzere “ve konut finansmanı” ibaresi eklenmiş ve aynı maddenin beşinci fıkrası aşağıdaki şekilde değiştirilmiştir.“(5) Bankacılık, kredi, sigorta, bireysel emeklilik ve yatırım hizmetleri ile ilgili olanlar dışındaki ödemelere bu Yönetmelik hükümleri uygulanmaz.”MADDE 2- Aynı Yönetmeliğin 6 ncı maddesinin ikinci fıkrasında yer alan “tüketici kredisi” ibaresinden sonra gelmek üzere “ve konut finansmanı” ibaresi eklenmiştir.MADDE 3- Aynı Yönetmeliğin 7 nci maddesinin birinci fıkrasının (b) bendi aşağıdaki şekilde değiştirilmiştir.“b) Tüketicilerin uyuşmazlık konusundaki başvurularını tüketici hakem heyetine veya Kanunun 73/A maddesi uyarınca dava açılmadan önce arabulucuya başvurulması şartı ile tüketici mahkemesine yapabileceklerine dair bilgi.”MADDE 4- Aynı Yönetmeliğin 13 üncü maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.“ç) Kanunda düzenlenen konut finansmanı sözleşmeleri.”MADDE 5- Aynı Yönetmeliğin 15 inci maddesi başlığıyla birlikte aşağıdaki şekilde değiştirilmiştir.“İspat yükümlülüğüMADDE 15- (1) Tüketicinin bu Yönetmelikte yer alan hükümler çerçevesinde bilgilendirildiğine ilişkin ispat yükü sağlayıcıya aittir.”TÜKETİCİ KREDİSİ SÖZLEŞMELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİKMADDE 1- 22/5/2015 tarihli ve 29363 sayılı Resmî Gazete’de yayımlanan Tüketici Kredisi Sözleşmeleri Yönetmeliğinin 6 ncı maddesinin birinci fıkrasının (ğ) bendinde yer alan “yazılı” ibaresinden sonra gelmek üzere “veya kalıcı veri saklayıcısıyla” ibaresi eklenmiştir.MADDE 2- Aynı Yönetmeliğin 10 uncu maddesinin birinci fıkrasının birinci cümlesi aşağıdaki şekilde değiştirilmiştir.“Tüketici kredisi sözleşmesi yazılı veya mesafeli olarak kurulmadıkça geçerli olmaz.”MADDE 3- Aynı Yönetmeliğin 11 inci maddesinin birinci fıkrasının (h) bendinde yer alan “yazılı” ibaresinden sonra gelmek üzere “veya kalıcı veri saklayıcısıyla” ibaresi eklenmiş ve aynı fıkranın (o) bendi aşağıdaki şekilde değiştirilmiştir.“o) Tüketicilerin uyuşmazlık konusundaki başvurularını tüketici hakem heyetine veya Kanunun 73/A maddesi uyarınca dava açılmadan önce arabulucuya başvurulması şartı ile tüketici mahkemesine yapabileceklerine dair bilgi.”MADDE 4- Aynı Yönetmeliğin 12 nci maddesinin birinci fıkrasının (ı) bendi aşağıdaki şekilde değiştirilmiştir.“ı) Tüketicilerin uyuşmazlık konusundaki başvurularını tüketici hakem heyetine veya Kanunun 73/A maddesi uyarınca dava açılmadan önce arabulucuya başvurulması şartı ile tüketici mahkemesine yapabileceklerine dair bilgi.”MADDE 5- Aynı Yönetmeliğin 29 uncu maddesinin birinci fıkrasında yer alan “yazılı” ibaresinden sonra gelmek üzere “veya kalıcı veri saklayıcısıyla” ibaresi eklenmiş ve üçüncü fıkrası aşağıdaki şekilde değiştirilmiştir.“(3) Bu Yönetmelikte düzenlenen sözleşmelere istinaden tüketiciden talep edilecek her türlü ücrete ilişkin bilgilerin, sözleşmenin eki olarak kâğıt üzerinde yazılı şekilde tüketiciye verilmesi zorunludur. Uzaktan iletişim aracıyla kurulan sözleşmelerde ise bu bilgiler kullanılan uzaktan iletişim aracına uygun şekilde verilir. Bu bilgilerin tüketiciye verildiğinin ispatı kredi verene aittir.”

Düzenlemelerle birlikte konut kredilerinin şubeye gitme ve ıslak imza zorunluluğu olmadan uzaktan iletişim araçlarıyla elektronik ortamda kullanılması mümkün kılındı. Yürürlüğe giren değişikliklerle birlikte hem bireysel ihtiyaç hem de konut kredilerinde geçmişte yazılı olarak başvuru yapmayı gerektiren krediye bağlı bazı işlemlerin uzaktan iletişim araçlarıyla yapılabilmesi sağlandı.Ticaret Bakanlığından:FİNANSAL HİZMETLERE İLİŞKİN MESAFELİ SÖZLEŞMELER YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİKMADDE 1- 31/1/2015 tarihli ve 29253 sayılı Resmî Gazete’de yayımlanan Finansal Hizmetlere İlişkin Mesafeli Sözleşmeler Yönetmeliğinin 2 nci maddesinin dördüncü fıkrasında yer alan “tüketici kredisi” ibaresinden sonra gelmek üzere “ve konut finansmanı” ibaresi eklenmiş ve aynı maddenin beşinci fıkrası aşağıdaki şekilde değiştirilmiştir.“(5) Bankacılık, kredi, sigorta, bireysel emeklilik ve yatırım hizmetleri ile ilgili olanlar dışındaki ödemelere bu Yönetmelik hükümleri uygulanmaz.”MADDE 2- Aynı Yönetmeliğin 6 ncı maddesinin ikinci fıkrasında yer alan “tüketici kredisi” ibaresinden sonra gelmek üzere “ve konut finansmanı” ibaresi eklenmiştir.MADDE 3- Aynı Yönetmeliğin 7 nci maddesinin birinci fıkrasının (b) bendi aşağıdaki şekilde değiştirilmiştir.“b) Tüketicilerin uyuşmazlık konusundaki başvurularını tüketici hakem heyetine veya Kanunun 73/A maddesi uyarınca dava açılmadan önce arabulucuya başvurulması şartı ile tüketici mahkemesine yapabileceklerine dair bilgi.”MADDE 4- Aynı Yönetmeliğin 13 üncü maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.“ç) Kanunda düzenlenen konut finansmanı sözleşmeleri.”MADDE 5- Aynı Yönetmeliğin 15 inci maddesi başlığıyla birlikte aşağıdaki şekilde değiştirilmiştir.“İspat yükümlülüğüMADDE 15- (1) Tüketicinin bu Yönetmelikte yer alan hükümler çerçevesinde bilgilendirildiğine ilişkin ispat yükü sağlayıcıya aittir.”TÜKETİCİ KREDİSİ SÖZLEŞMELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİKMADDE 1- 22/5/2015 tarihli ve 29363 sayılı Resmî Gazete’de yayımlanan Tüketici Kredisi Sözleşmeleri Yönetmeliğinin 6 ncı maddesinin birinci fıkrasının (ğ) bendinde yer alan “yazılı” ibaresinden sonra gelmek üzere “veya kalıcı veri saklayıcısıyla” ibaresi eklenmiştir.MADDE 2- Aynı Yönetmeliğin 10 uncu maddesinin birinci fıkrasının birinci cümlesi aşağıdaki şekilde değiştirilmiştir.“Tüketici kredisi sözleşmesi yazılı veya mesafeli olarak kurulmadıkça geçerli olmaz.”MADDE 3- Aynı Yönetmeliğin 11 inci maddesinin birinci fıkrasının (h) bendinde yer alan “yazılı” ibaresinden sonra gelmek üzere “veya kalıcı veri saklayıcısıyla” ibaresi eklenmiş ve aynı fıkranın (o) bendi aşağıdaki şekilde değiştirilmiştir.“o) Tüketicilerin uyuşmazlık konusundaki başvurularını tüketici hakem heyetine veya Kanunun 73/A maddesi uyarınca dava açılmadan önce arabulucuya başvurulması şartı ile tüketici mahkemesine yapabileceklerine dair bilgi.”MADDE 4- Aynı Yönetmeliğin 12 nci maddesinin birinci fıkrasının (ı) bendi aşağıdaki şekilde değiştirilmiştir.“ı) Tüketicilerin uyuşmazlık konusundaki başvurularını tüketici hakem heyetine veya Kanunun 73/A maddesi uyarınca dava açılmadan önce arabulucuya başvurulması şartı ile tüketici mahkemesine yapabileceklerine dair bilgi.”MADDE 5- Aynı Yönetmeliğin 29 uncu maddesinin birinci fıkrasında yer alan “yazılı” ibaresinden sonra gelmek üzere “veya kalıcı veri saklayıcısıyla” ibaresi eklenmiş ve üçüncü fıkrası aşağıdaki şekilde değiştirilmiştir.“(3) Bu Yönetmelikte düzenlenen sözleşmelere istinaden tüketiciden talep edilecek her türlü ücrete ilişkin bilgilerin, sözleşmenin eki olarak kâğıt üzerinde yazılı şekilde tüketiciye verilmesi zorunludur. Uzaktan iletişim aracıyla kurulan sözleşmelerde ise bu bilgiler kullanılan uzaktan iletişim aracına uygun şekilde verilir. Bu bilgilerin tüketiciye verildiğinin ispatı kredi verene aittir.”